2023年1月1日,《巴塞尔协议Ⅲ》(BaselⅢ,以下简称巴Ⅲ)的最终方案将全面正式实施。我们知道,被誉为“银行业的联合国宪章”的巴塞尔协议,从《巴Ⅰ》到《巴Ⅲ》 ,伴随着金融市场、经济环境、银行业变革等因素,一直持续地进行着完善及迭代。

那么,在借鉴国外经验的基础上,如何结合我国国情,应用国产计量之“芯”,以探索创新的方式实行《巴塞尔协议》呢?

一、巴塞尔协议的演变

巴塞尔协议的出台是源于前联邦德国赫斯塔特银行(Herstatt Bank)和美国富兰克林国民银行(Franklin National Bank)倒闭所产生的跨国影响而成立的国际银行业监管者联盟。自该协议实施以来,已成为名副其实的国际银行业竞争规则和国际惯例。

从《巴Ⅰ》到《巴Ⅲ》 ,三个版本、30年间的演变,皆属于一脉相承——均是根据金融市场环境的变化而更迭,而非替代。其发展阶段大致分为:

《巴Ⅰ》:1988—2004年。《巴Ⅰ》是关于银行的资本与加权风险资产余额的比例不得低于8%的资本充足率——这个资本充足率开创性地确立了银行监管的全球统一标准,又将资产负债管理与风险管理相融合,同时把握了银行经营风险的本质。但《巴Ⅰ》主要反映了银行信用风险的资本要求,忽视了金融中介操作风险的资本要求,且对风险的分类较粗。随着20世纪90年代,商业银行利用《巴Ⅰ》对于风险不敏感的资本要求框架进行监管资本套利,让其沦为一纸空文,故《巴Ⅱ 》的改革由此开始。

《巴Ⅱ》:2004—2010年。《巴Ⅱ》是在《巴Ⅰ》的基础上,对风险加权资产的计算进行改造,并注重监管激励兼容。但2008年的金融危机,又使得《巴Ⅱ》沦为一纸空文——对流动性与杠杆率监管的缺位,让大量银行陷入流动性危机;对表内科目风险的估计不足,使得在危机来临时,本应承担吸收损失任务的项目,反而使银行暴露在更大的风险之下;对交易对手信息风险的考虑缺失,也降低了银行抵抗风险的能力。正是在这样的背景下,巴塞尔委员会于2008年开始着手改革《巴Ⅱ》,通过提升银行整体监管资本要求、增加流动性监管标准,来实现增强银行弹性、提升银行风险管理水平的目标。

图1:巴塞尔协议30年发展历程

《巴Ⅲ》2010—2017年;2017年—至今。 与前两个版本相比,《巴Ⅲ》的主要变化是提高了对资本充足率的要求,引入流动性监管概念,并加大了对系统性风险的重视程度。

我们看到,2008年国际金融危机是一道明显的分水岭。此前,全球并不存在一个统一协调的银行业流动性监管标准;此后,国际社会对流动性风险管理和监管予以前所未有的重视——《巴塞尔协议Ⅲ》明确提出了两大流动性监管指标和四个方面的监测工具。

其中,两大流动性监管指标是未来具有强制约束力的核心——明年1月1日,全世界的银行将实施对该指标的监测,其设计的目标就是强化资本需求的同时增加银行的流动性。

二、如何应对巴Ⅲ的实施?

金融行业对于数据的安全性、实时性、准确性、前瞻性要求非常高,且业务的数据量巨大,涉密信息又直接关系到国计民生。

如何在借鉴国外经验的基础上,结合我国国情,应用自主研发的底层计算计量引擎,在数据、规则、算法、算力四方面,打造具有全面现代的风险管理体系,实现《巴Ⅲ》核心监管指标的穿透式精准计量?

笔者认为,自2008年以来,无论国际还是国内,对流动性风险管理的理论趋于成熟,但在技术层面并未有重大突破。

所以,本文将从图技术的视角,对比以Oracle为代表的传统计量引擎,谈谈如何针对《巴塞尔协议》的本质——全面的风险管理,要从数量层次(数量够不够)、计量层次(计量准不准)、资本层次(资本管不管用,资本能不能发挥作用)上,构建一套基于实时图计算技术的端到端的、实时流动性风险管理系统。

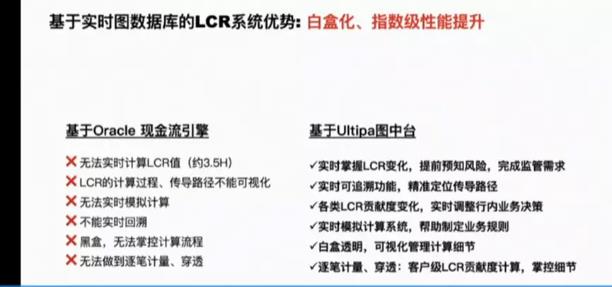

我们知道,在流动性风险管理中,是以LCR(Liquidity Coverage Ratio,流动性风险覆盖率)为主的一系列指标,作为“舶来品”,对于很多商业银行而言具有概念新、专业性强、分类细、计算复杂的难点,即便是对于已经部署了流动性管理系统的银行,见图2(左)所示,也存在着基于使用传统关系型数据库技术,如Oracle现金流引擎(Cash Flow Engine)构建的系统所存在的黑盒化、计量时长T+1方式、缺少归因分析、不可回溯或传导等问题。具体表现如下:

图2:Oracle现金流引擎 vs. 嬴图LCR系统(或称为嬴图LRM系统)

•黑盒化: 已有的LCR指标计算的系统均采用黑盒化(不可解释)方式实现,系统的整个运行过程不透明,也没有细化、量化的指标可以追踪例如变化率、传导路径等要素。这个限制让银行对于流动性覆盖率的理解仅限于一个%数值,而无法深度理解业务变化对于流动性覆盖率的影响度。

•无归因分析(反向回溯): 过往的流动性覆盖率指标因缺乏图计算的强算力支撑,无法实现反向追溯,即从LCR指标无法反推、追溯到影响该指标的贡献度最大的业务、客户、账户、行业、分行、条线或其它因素。无法追溯意味着银行只能拿着一个LCR指标来应付监管,但是无法深入理解自己的核心业务表现,并因地制宜地调整业务发展指标。

•无情景模拟(正向模拟)、压力测试: 与反向回溯相对的能力是正向模拟,即从某个分行、某个行业、某个地区、某类账户、某笔交易出发按照“脑图”网络中沿路径传导的方式来模拟某些指标的变化对于LCR的影响。这种能力的缺失让银行无法智能化地预测、评估和设计自己的产品、调整业务方向。同样的,也无法实现灵活、高效的压测场景模拟。

•无可视化传导路径: 图谱可视化、实时可视化路径传导都是让LCR指标计算透明、可解释的重要手段。缺乏这些手段支撑的流动性覆盖率就只是一个单纯的指标,对于通过全面分析资产与债务来实现内部增效毫无助益。

•非实时化:LCR相关的业务数据的加载与计算耗时持久,无法以T+0或实时的方式计算,更不能做到实时模拟、回溯、量化计算等操作。某些国有大型商业银行甚至每个月只能计算一次LCR指标,更加谈不上面向指标进行归因分析。

相比传统架构搭建的流动性风险管理系统而言,采用嬴图实时图计算(图数据库、图中台)技术,可以清晰、高效地揭示出复杂的关系模式,可以实时地对海量、高维的数据进行处理,并对结果进行实时可视化、传导路径可视化,这些也正是LCR的外监管、内增效的核心诉求。

如图2(右)所示,基于实时图数据库的LCR系统具有以下优点:

一是,通过高性能、操作简易的3D可视化来实现白盒化可解释;

二是,通过图模型实时定位、追溯LCR变化的主要因素及传导路径;

三是,实时模拟能力让银行可以对核心资债产品及业务进行基于场景模拟的量化分析。

图3:以Oracle为代表的传统流动性管理系统 vs.嬴图实时图计算系统

从现代风险管理的角度来看,风险本身就是一个中性的概念,它既是可能产生损失的原因,也是盈利的来源。

嬴图流动性风险管理系统能在面向全行、全量数据下,进行实时性、量化可解释性、可追溯性以及场景模拟等核心业务诉求——不仅保障事中和事后的第一时间预知风险变化的“保驾”,同时还具备事前的“护航”—— 起到指导航向、创造价值的作用。作为以实时图计算方式创新穿透式地管理《巴Ⅲ》中的核心指标的一套系统引擎,已实现以下功能:

1.监测流动性状况,每日计算各个设定时间段的现金流入、流出及缺口;

2.计算流动性风险监管和监测指标,并在必要时提高监测频率;

3.支持流动性风险限额的监测和控制;

4.支持对大额资金流动的监控;

5.支持对优质流动性资产及其他无变现障碍资产种类、数量、币种、所处地域和机构、托管账户等信息的监测;

6.支持对融资抵(质)押品种类、数量、币种、所处地域和机构、托管账户等信息的监测;

7.支持在不同假设情景下实时压力测试。

……

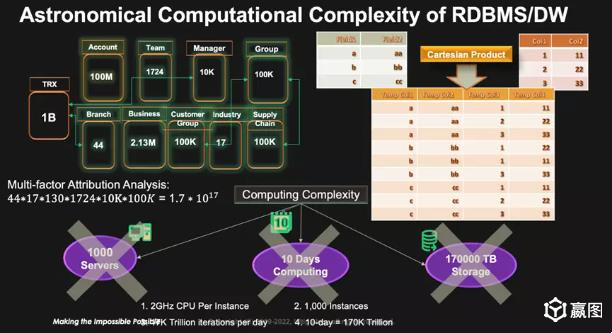

从技术的要求来说,以传统关系型数据库(如Oracle)在面向多维度、动态变化、海量数据的关联化处理方面明显日落下风,而图技术天然对处理激增的海量数据、解决数据种类多元化,以及数据复杂关联的洞察上,具有高维碾压低维的优势。

这种优势在数学层面是由关系型数据库(数仓、数湖)在进行多表关联、归因分析等操作时会不可避免的产生笛卡尔积效应的问题所导致的,即需要极高的算法复杂度(如图4所示)——这也是为什么关系型数据库(含数仓、数湖)动辄就会出现T+1类型的批处理操作的根本原因。而流动性风险管理用传统的关系型数据库来实现就会遇到这种低效性、黑盒化、无法实现归因分析等问题。归根结底是二维表的低维性造成的,它天然地无法解决需要高维数据处理能力的流动性风险管理挑战。

图4:传统关系型数据库的算法复杂度难题

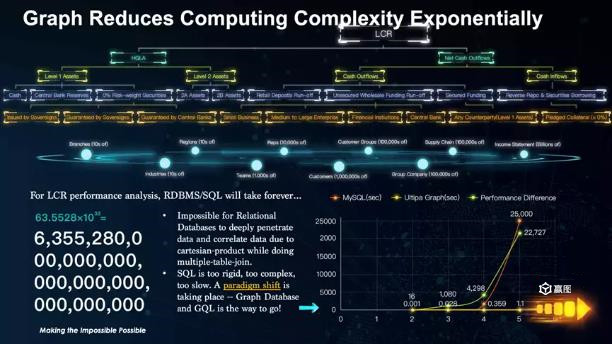

图5:图计算降低了流动性管理中的额计算复杂度及效率碾压关系型数据库

从图5中还可以看出,对于图数据库来说,数据量越大、越复杂的关联查询,优势比传统的关系型数据库越明显。

时至今日,伴随着海量数据亟待被充分挖掘、价值提取、洞察分析、实时决策的需求,未来的现代风险管理已然绕不开“信息”“数据”“智能”等关键词——打造强悍的数据底座,已经成为行业共识。

两个月后,《巴Ⅲ》修订方案即将实施,如何趟出一条具有中国特色的现代风险管理之路,同时出于信息安全的考虑,应用国产化产品如何逐步替代风险度量中的计算引擎,既需要金融决策者、从业者的重视,同时也需要我国各学界、工业界专家的躬身入局。

就金融科技来说,实时图计算技术因算力强、算得快、效率高、穿透深、算得准等优势,对于赋能银行在现代风险管理的科学性、复杂性、专业性、长远性上已表现出诸多优势,成为银行业提升核心竞争力的一把利器。

【参考文献】

1.《巴塞尔协议与中国金融风险管理发展》;陈忠阳主编;民主与建设出版社.

2.《陈忠阳:解读巴塞尔协议Ⅲ在中国的实施》.

3.《图计算引发银行流动性风险管理变革》;孙宇熙.

4.《图数据原理、架构与应用》; 孙宇熙,嬴图团队;2022-8;机械工业出版社.

5.1988—2004年巴塞尔资本协定及其相关文件,www.bis.org.

6.《国际金融危机与新巴塞尔协议修改:动向与行动》;韩龙.

链接:

_1.png)