有欺诈就有反欺诈。在金融业务中,欺诈检测是非常重要的风控手段之一, 目的就是防止不法分子利用虚假信息窃取他人财产。

分散的IP、分散的手机号码、真实的人物信息,甚至真实的朋友圈社交……但实际上,所有看似真实的背后,幕后都是由欺诈团伙精心伪造的。2019年以来,尤其受到新冠疫情的影响,大量实体产业加速触网,纷纷转至线上,一些黑灰产欺诈分子也悄悄盯上了这种变化,并形成了完整的黑色产业链,导致大量消费者的个人信息泄露,个人财产受到严重损害。

根据中国信通院《移动数字广告与互联网反欺诈蓝皮报告》,2020年,我国黑产欺诈造成的财产损失已高达5150亿元,这个规模还在呈现上升的趋势。

图片来源:中国信通院发布的反欺诈蓝皮报告

一 | 传统反欺诈系统为啥落伍了?

欺诈并非是新鲜事物,从人类商业诞生之日起就如影随形地伴随其发展。在长期的欺诈和反欺诈的博弈历程中,反欺诈手段也随着金融科技的发展和技术迭代,经历了从手工时代、弱智能时代(传统反欺诈方式)再到智能时代的发展。

人工时代:

- 核对客户相关信息,进行事前预防

- 事后监测以及调查

弱智能时代:

- 弱智能+人工辅助

但是,犯罪团伙也在不断升级技术来逃脱传统反欺诈系统的监管,且传统反欺诈系统也越来越满足不了与日俱增且更具隐蔽性、复杂性、团队协作性等特点的诈骗团伙。

目前,传统反欺诈系统存在“高、慢、弱”三大痛点:

(1)高:人力成本高

人力成本高还包括人工调查效率低、依赖专家经验和对新规则数据挖掘慢的特点。

(2)慢:覆盖和迭代慢

覆盖和迭代慢还包括策略迭代不灵活、基于传统的数据匹配和覆盖范围局限的特点。

(3)弱:AI智能弱

AI智能弱包括多个孤点系统无法协同、无法分析海量且复杂的数据以及非实时并提供决策预警的特点。

02 图计算实现反欺诈技术的升级

基于传统反欺诈系统的现状和痛点,尤其是针对近两年来欺诈分子借助大数据等前沿技术,精确识别“欺诈目标”,数字金融欺诈呈现高频的异地作案趋势,令消费者与金融机构防不胜防。以图计算为驱动的实时智能风控反欺诈系统实现了有效地突破,能通过底层算力实时验证风控危机与提供对抗策略,旨在有效构筑金融风控的智能安全防线。

区别于传统反欺诈系统,图计算在技术上实现了以下三方面的突破和升级:

(1)实时极速:

在反欺诈领域中,速度与延迟是极为重要的系统指标,系统每多花一秒钟响应,就意味用户的财产多一秒被骗的可能。嬴图只需20毫秒,即完成从系统防御、欺诈风险评估再到实时决策等一系列精准检测,能实时甄别出每一笔数据中的潜藏风险,赋能银行大幅提升风控效率,同时提升银行的服务质量。

实时响应的背后得益于超并发以及极速的内存计算引擎架构,它需要用更少的计算资源、更低的碳排放来充分地释放底层硬件的算力,旨在让应用层(业务层面)充分获取底层资源,这也是检验底层硬核科技性能最重要的衡量标准之一。

.gif)

(2)深度穿透:

过去拥有40年的传统的基于关系型数据库或非关系型数据库已无法满足面对银行金融网中海量且复杂的数据,更重要的是理清这些数据背后的信息、关联的信息、交错的信息……

实时图计算(图数据库)系统着重于从大型数据集里搜索隐藏于其中的有着特殊关联的关系,通过层层深挖,深度穿透性40层的下钻和分析,不仅能实时甄别出欺诈风险,同时还能预警出可能产生蝴蝶效应的潜在风险。

(3)可视溯源:

11.gif)

区别于传统的AI知识图谱,实时图计算Manager以实时交互高可视化的方式,能给银行业务人员一目了然地看到并知晓各个数据间的业务逻辑。此外,区别于传统黑盒化的隐患,能实现白盒实时追溯、回溯到每笔交易,能精准定位全景呈现各数据指标和传导路径。

(4)高易用性

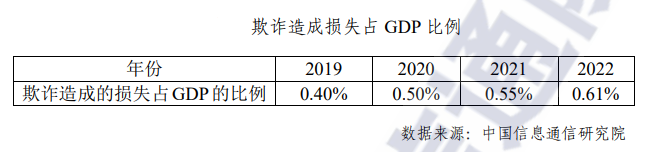

据中国互联网协会对外公布的《中国网民权益保护调查报告》(2021)显示,近一年以来,我国因个人信息泄露、垃圾信息、电信诈骗等原因,导致网民总体损失约805亿元。针对于愈来愈趋于隐蔽性、复杂性、团伙性的狡猾的犯罪分子,银行等大型金融机构的重视亦体现在逐年递增的反欺诈成本投入上。从技术的角度来说,构建一套定制化的系统方案通常是一个繁复的过程,实时图计算系统要从设计、工具链条到上手操作便捷度等方面统统考量在内,真正做到帮助金融机构实现快速的系统优化、定制、部署、上线与应用,从根本上实现降低风控成本和保驾护航的作用。

-副本-(Instagram帖子)-(7)_1.png)