自恒大发生债务危机以来,市场的关注点纷纷投向与恒大相关的债务方,其中首当其冲的就是贷款给恒大的银行,外界普遍担心房地产冲击银行资产质量,并将流动性风险危机传导至整个金融系统。

8月19日,恒大的“当家大掌柜”许家印被央妈、银保监会请去喝茶,并被指出:恒大集团作为房地产行业头部企业,必须认真落实中央关于房地产市场平稳健康发展的战略部署,努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定。

随后恒大表态将全面落实约谈要求。

恒大的流动性危机被引爆的原因已很明显,从下图略可看出端倪,在行业融资环境持续收紧的背景下,高成本举债激进扩张导致债务负担过重,后续销售增速乏力、项目利润空间递减,融资结构存在隐患且融资成本高以及多元化业务扩张侵蚀地产利润,“三道红线”指标踩线严重。(据悉,在2016年,恒大销售规模同比增长至全国第一的同时,全部债务亦大幅增长99%至5977亿元,剔除预收款后的资产负债率上升至91.66%的高点。

动图-(1).gif)

恒大产业企业微信截图-16329839295563hengda-.png)

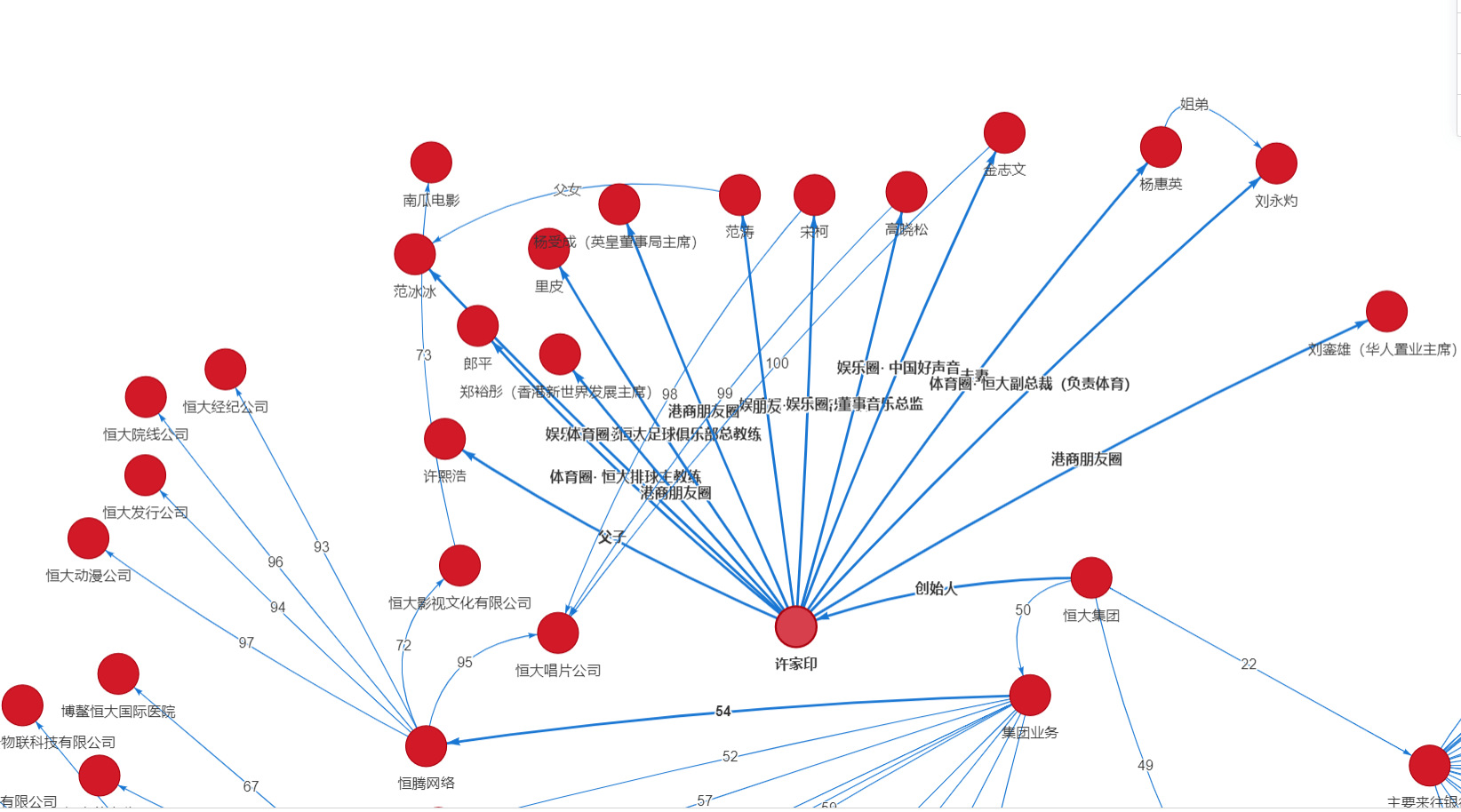

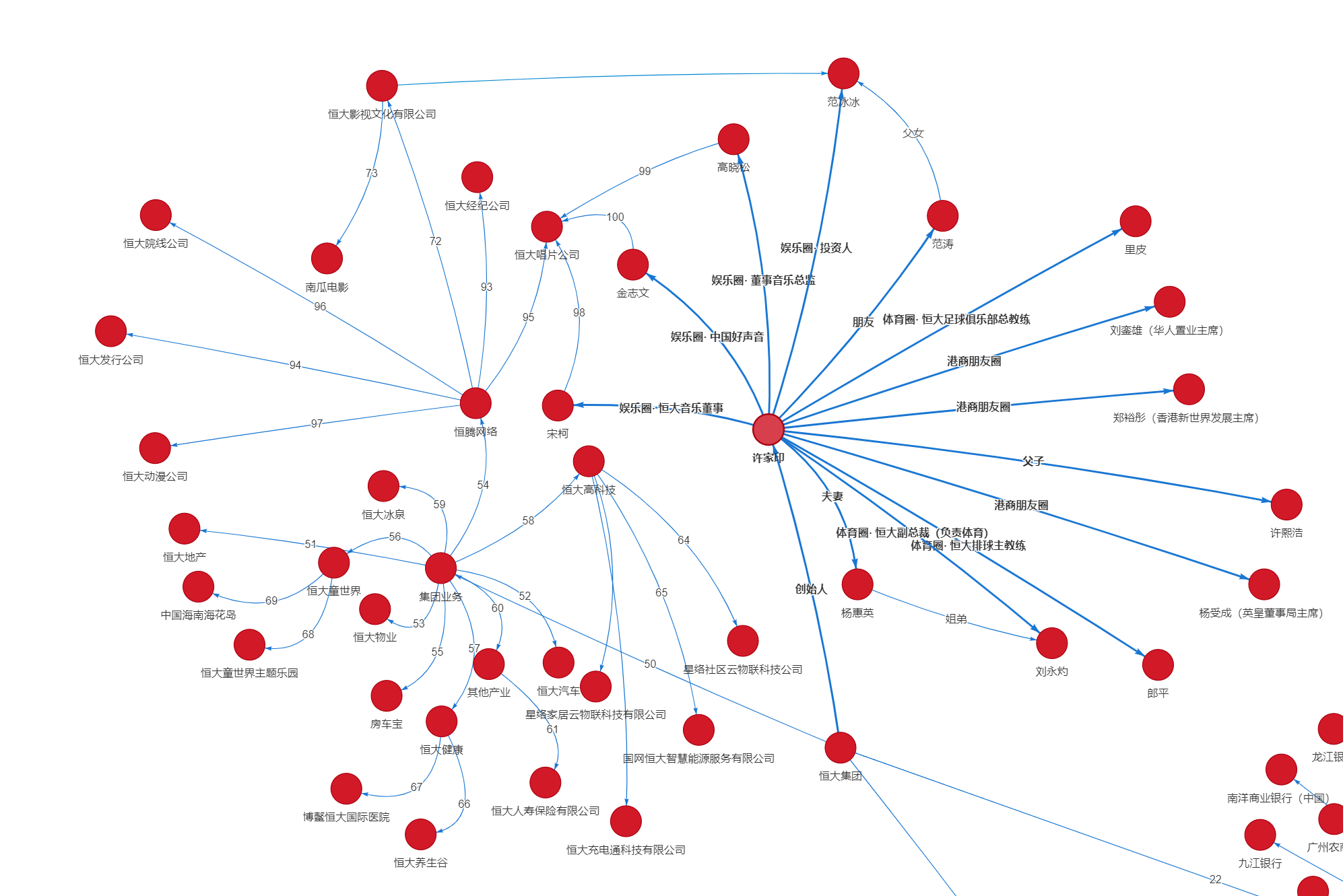

恒大集团体系的多元化投资涉及影视、足球、汽车等规模大、回收期长的行业,地产产业存在为其他业务输血的嫌疑。

值得一提的是,最近相关媒体相继发文报道:“恒大集团目前最主要的问题是出现了流动性危机,但尚未达到资不抵债的地步。”然而,与恒大合作的银行,终究难逃诘问。

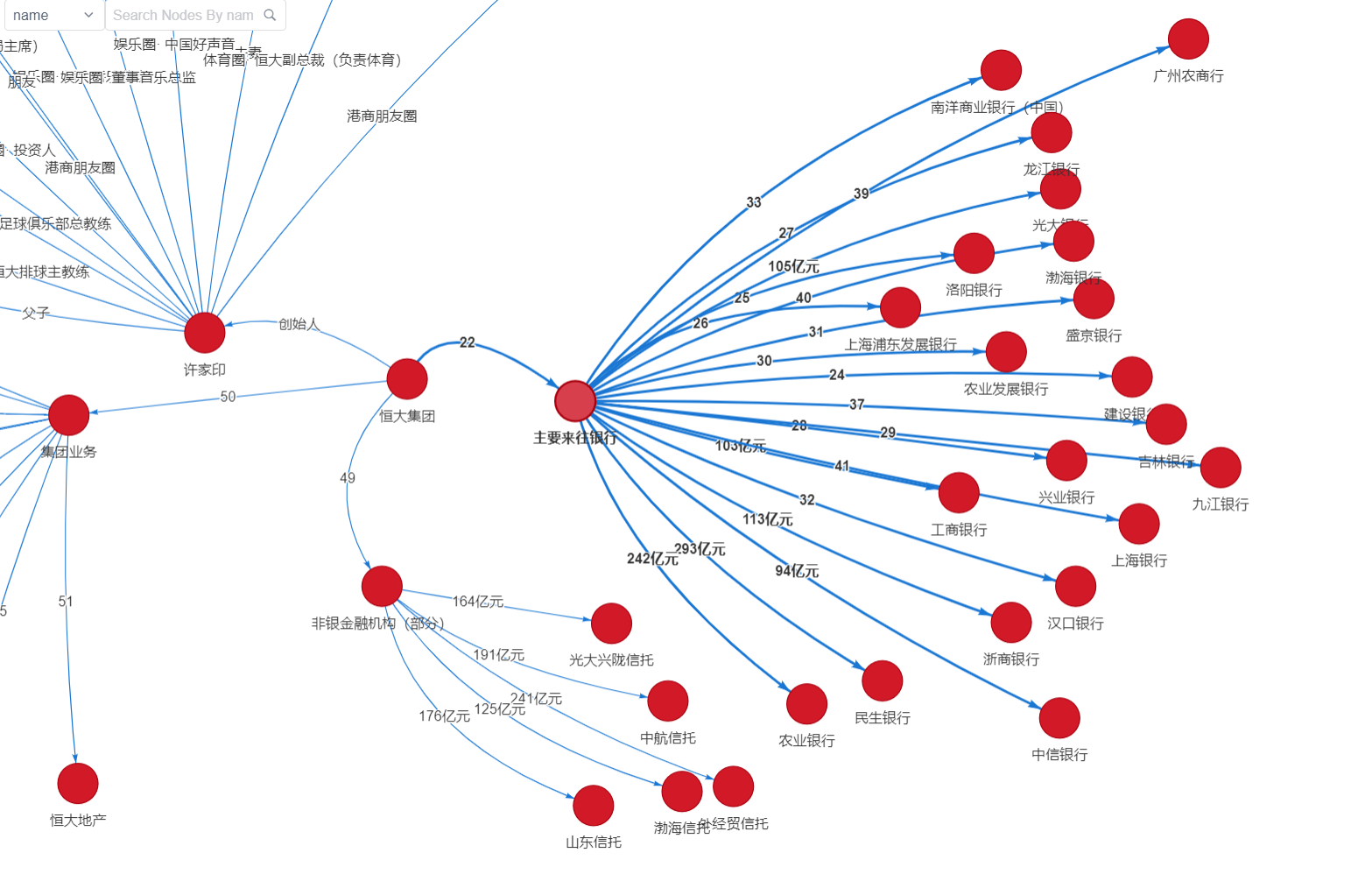

图:在中国恒大2020年年报中,列出了20家主要往来银行,其中包括民生银行、农业银行、工商银行、农业发展银行等。(数据来源媒体)

连日来,多家上市银行在互动平台上纷纷回应投资者的提问。投资者担心血汗钱被套,市场担忧危机会向金融系统传导。

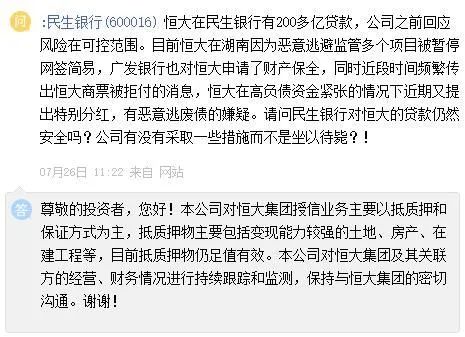

传闻中风险敞口较大的民生银行回应称,该行对恒大集团严格实行集团统一授信管理,恒大集团及其关联方在该行表内外的授信业务,主要包括房地产开发贷款、并购贷款、城市更新贷款等。从抵质押担保措施上看,该行对恒大集团授信业务主要以抵质押和保证方式为主,抵质押物足值有效。

此外,杭州银行、成都银行、江阴银行、张家港行、青岛银行、郑州银行、常熟银行、青农商行、无锡银行等相继表示对恒大贷款业务数额较少或没有信贷业务往来。浙商银行称,目前,该行对恒大集团的授信金额38亿元,有足额的抵质押物,整体风险可控,不会对浙商银行经营管理和资产质量产生重大影响……

.jpg)

事实上,和恒大联系最为紧密的是盛京银行,恒大南昌是其的第一大股东,此前因双方关联交易问题也一度引发外界的质疑。

今年8月,恒大南昌减持盛京银行股份,将1.67亿股内资股转让给沈阳国资委附属公司——东药集团和盛京金控,即此,恒大降至第二,但仍持有该行约14.57%的股份。也可以看出,恒大集团已经开启了“大卖场”模式来应对债务危机。

.jpg)

截止目前,各家银行的回应看似风平浪静,实则暗流涌动。以恒大为首的风险房企,这头“灰犀牛”的警报已经拉响,不管是“三条红线”,还是“两个集中度管理”,信用风险的悄然上升,都在为银行划定了严格的警戒线。

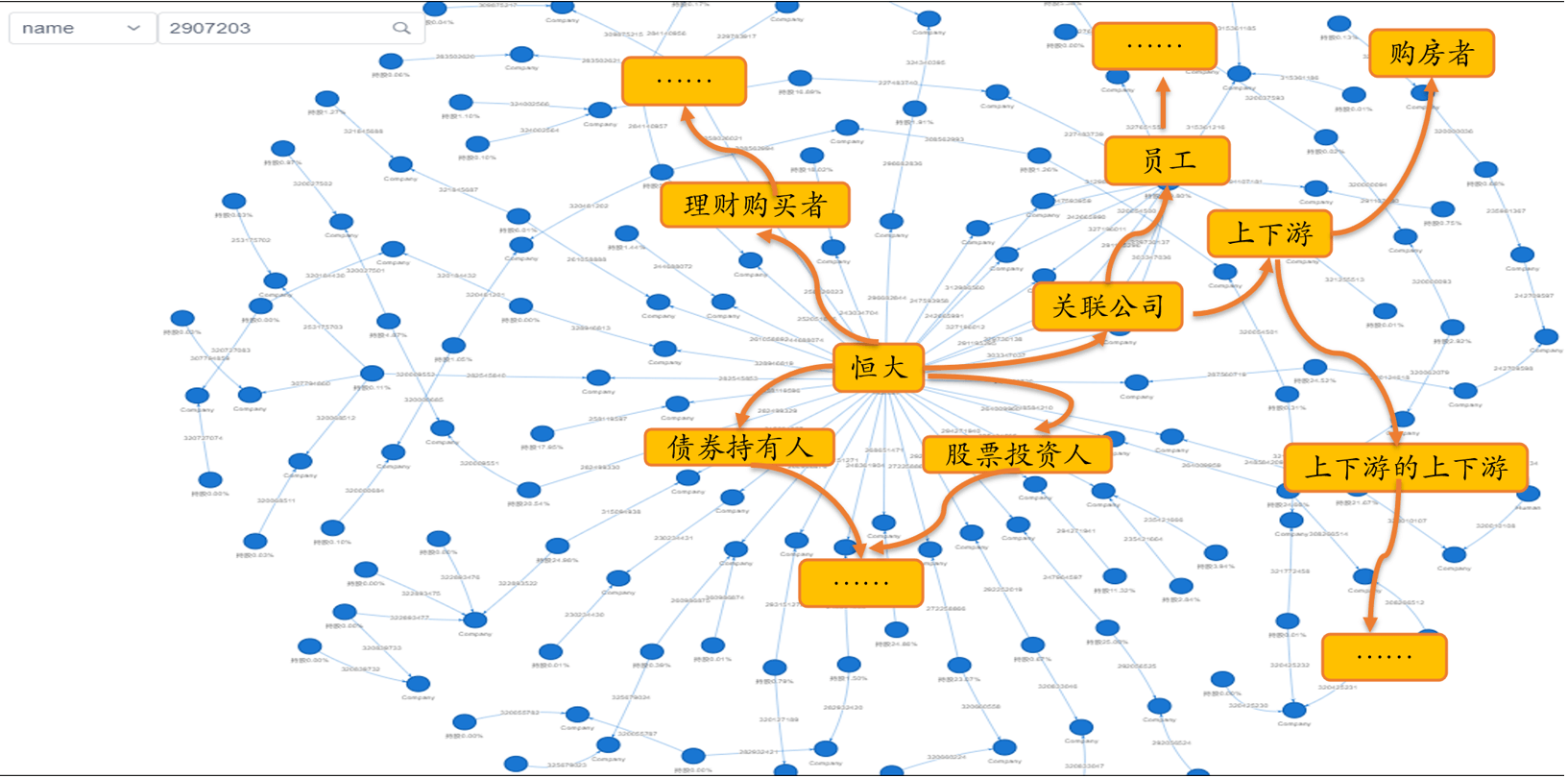

图:恒大系交叉风险的风险客群

图:恒大系“交叉性风险”传导全景图

不过,从央妈的近期例会中可以看出,“支持银行补充资本,提高服务实体经济和防范信用风险的能力”。

显然,对于一些风险较大的房企,央妈似乎做好了托底的准备。

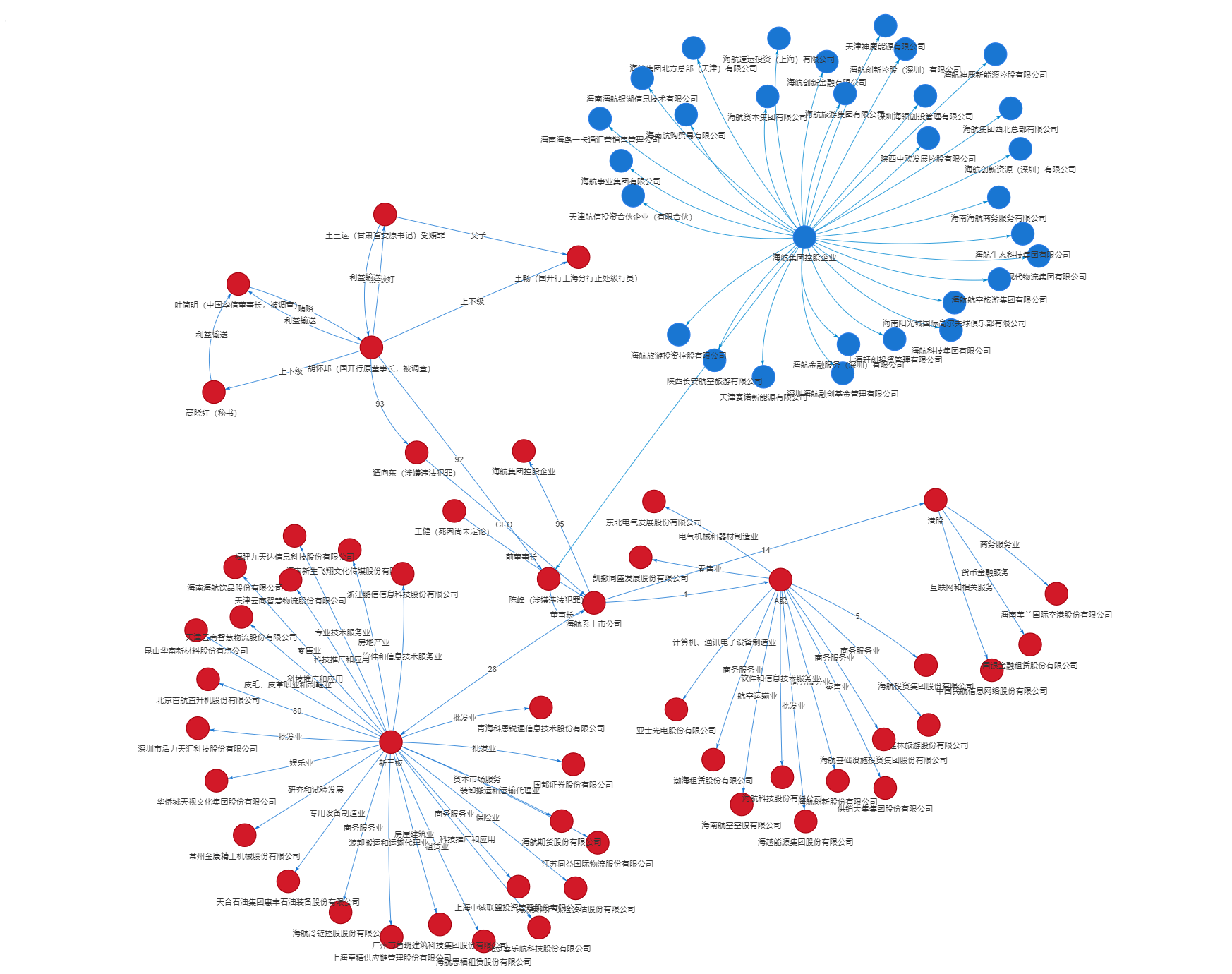

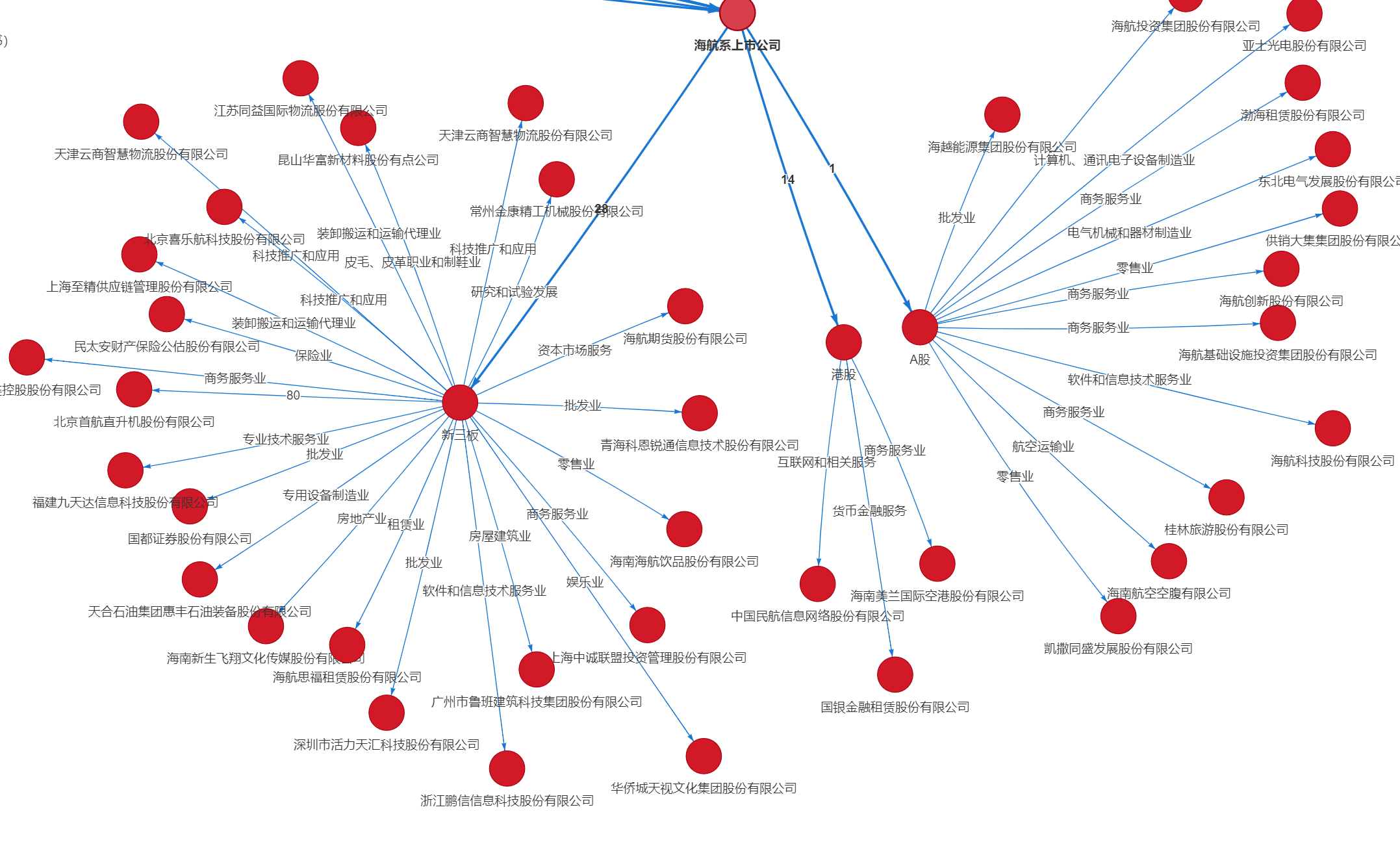

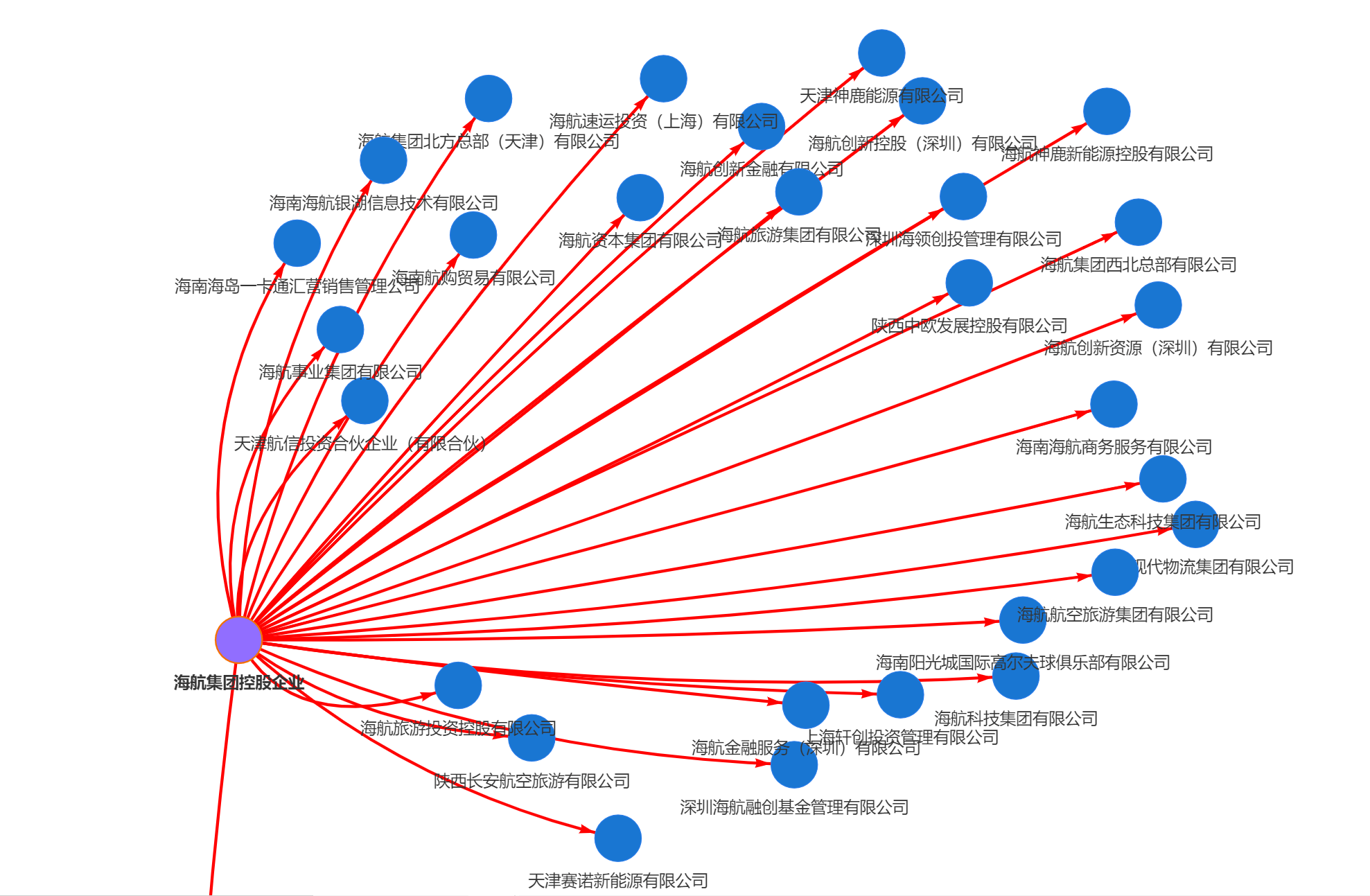

那么,海航的“上岸”,是否能给房企(恒大)些许启示呢?尼采说,人类总是在重复同一种错误。和恒大一样,作为曾经的世界级买家,因为激进扩张推高债务负担,使一度拥有超过1.2万亿资产规模的海航集团因为流动性危机演化的债务危机,于今年2月拉开了破产重整的帷幕。

据媒体获悉,其最核心的三家上市公司海航控股、海航基础及供销大集相继公告披露,因不能清偿到期债务且明显缺乏清偿能力,被债权人申请破产重整,共涉及上市公司的母公司、主要子公司及关联方64家。与此同时,上述三家上市公司还自查出了总额逾千亿元的非经营性资金占用等违规占款与担保窟窿以及大量的需关注资产,其中违规占款合计达614.82亿元之巨,违规担保也达467.16亿元,大头为上市公司从金融机构及供应商借贷、再被股东占用而形成的特殊“三角债”。

为什么说海航这家民营企业具有较大的参考意义呢?

很多人会问,如果恒大完了,那我的权益是不是得不到保障了?就拿恒大摊上的事来说,海航曾有300亿左右的理财产品兑付问题,与它类似,无论是几年前的安邦,还是如今的恒大,也都有保单、票据需要妥善处理,比如,巨额理财产品如何兑付?如何腾出资金继续建设未交付项目?地产上下游产业链为数众多的供应商,如何兑付商票…… 除了出售资产缓解资金压力之外,引入战投也是重要的一环。

现阶段,在监管的引导下,房企引发衍生风险的概率较低,后续的监管介入,可能会更为有序。

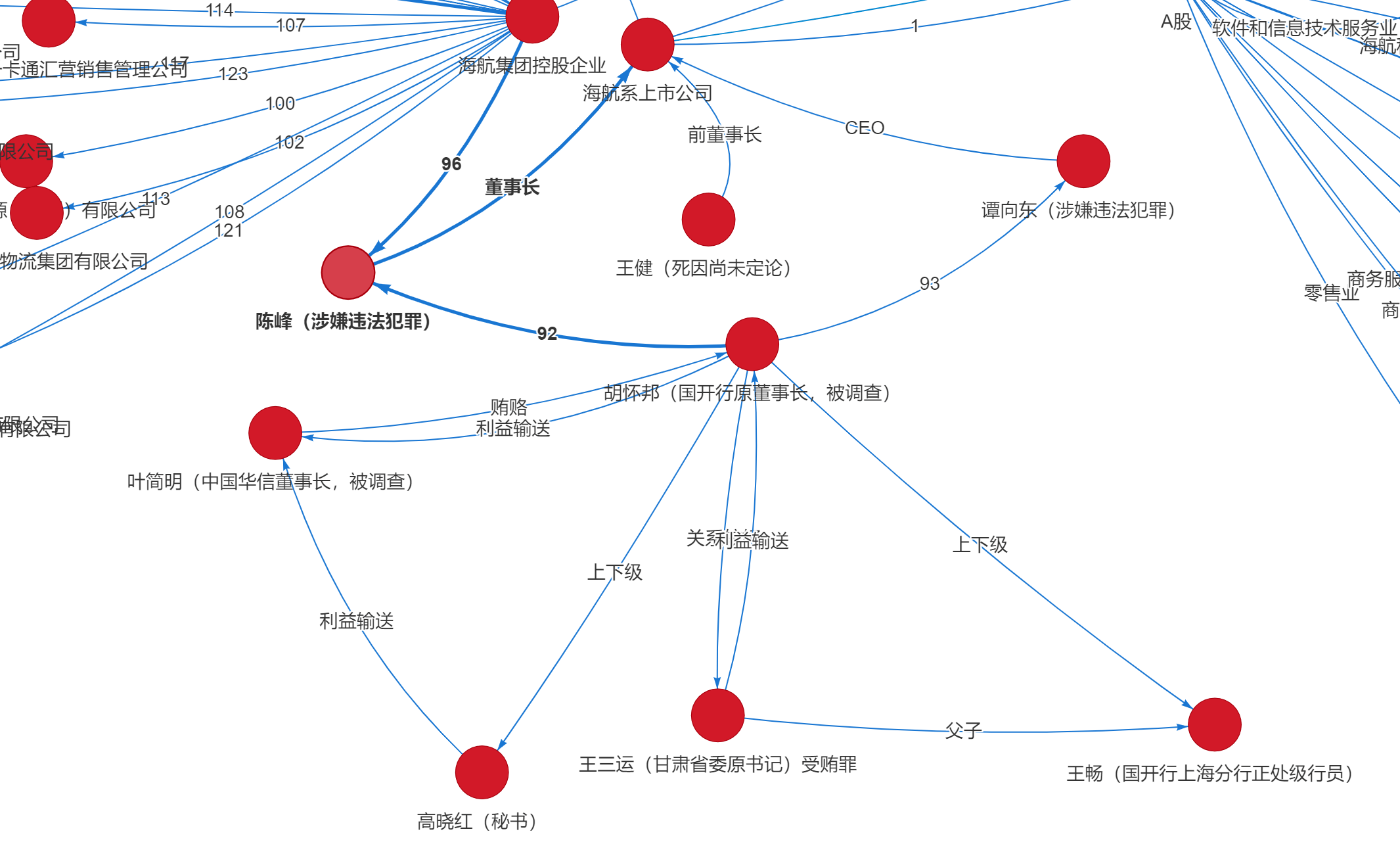

此外,海航公布了一条比暴雷更爆炸的消息,就在9月24日,海航集团有限公司董事长陈峰、首席执行官谭向东因涉嫌违法犯罪,被海南公安机关依法采取强制措施,事件进展尚在调查中。

.jpg)

海航集团董事长陈峰、已故的前董事长王健等多位海航高管,都有亲属控制或参与的公司承接了大量海航的生意和采购,获得了海航的资金支持和商业合同,涵盖海航的飞机和航材采购、房地产开发、信息化工程、广告、保险等业务。海航集团与公司高管裙带的这些关联交易,有的早在2000年之前即以开始,有的延伸至海航的海外并购,且均未在相关报表中得到充分披露。此外,据媒体报道,国开行前董事长胡怀邦的腐败案,造成了国开行对海航和华信的巨大信贷敞口,成为新中国成立以来给银行业造成最大贷款损失的案例,后续相关责任人仍在持续追责中,两年内国开行被调查的局级中层干部已达7人。

在金融发展的历史上,因各种风险造成银行倒闭的例子不胜枚举。其中,流动性风险是不得不关注的一大领域。中国建设银行首席经济学家黄志凌在2009年就曾发文指出,保持流动性是商业银行的“免死金牌”;流动性风险关乎商业银行的生死存亡,是压倒金融机构的“最后一根稻草”。

工欲善其事必先利其器,近年来,前沿科技“图计算”在流动性风险管理方面成效显著,Ultipa Graph作为第四代图计算技术在实践应用方面取得显著突破。今年7月,招商银行斩获《亚洲银行家》2021年度唯一一个流动性风险管理成就奖,这也是全球第一家利用图计算技术实现流动性风险管理的银行。

-副本-(Instagram帖子)-(7)_1.png)