.png)

01 | 思虑:予以更多启示

正如诺贝尔经济学奖委员会主席托·埃林森(Tore Ellingsen)所说——“获奖者的见解提高了我们避免严重危机和昂贵救助的能力”。

微信图片-20221017180712.jpg)

图1:2022诺贝尔经济学奖三位获得者(图片来源:诺奖官网)

资料显示,三位的获奖均与1983年发表的论文有关,分别是美联储前主席、现供职于华盛顿布鲁金斯学会的本·伯南克(Ben Bernanke)的《金融危机在大萧条传播过程中的非货币效应》(Nonmonetary effects of the financial crisis in the propagation of the Great Depression)以及芝加哥大学经济学家道格拉斯·戴蒙德(Douglas W. Diamond)与圣路易斯华盛顿大学菲利普·迪布维格(Philip H. Dybvig)在《政治经济学》(Journal of Political Economy)上刊发的《银行挤兑、存款保险和流动性》(Bank runs, deposit insurance, and liquidity)。

他们用不同的方式,强调了在银行系统中“流动性”的重要性,揭示了银行的本质以及银行危机的严重经济后果。

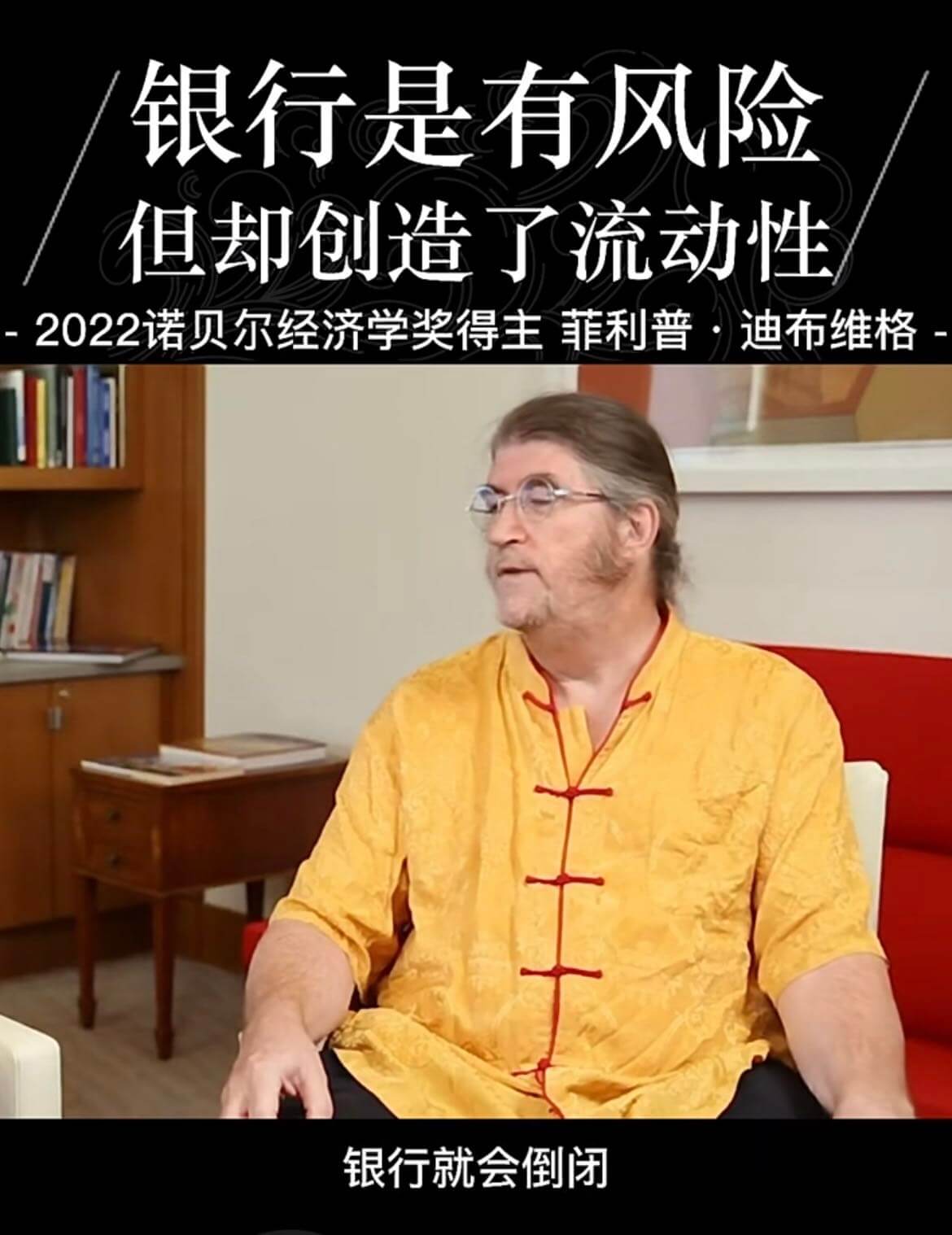

图2:菲利普·迪布维格曾任西南财大金融研究院院长

从历届获奖名单可察,近年来,诺贝尔经济学奖对具有普世价值的研究领域及课题更为青睐。

如去年对戴维·卡德(David E.Card)等三位学者在劳动经济学及实证方法研究领域的突出贡献(广泛影响于诸如劳动力市场的改革、最低工资标准的调整、教育公平问题等);2020年对保罗·米尔格罗姆(Paul R.Milgrom)和罗伯特·威尔逊(Robert B.Wilson)“对拍卖理论的改进和新型拍卖形式的发明”(生活中拍卖无处不在,以及新型拍卖形式如何产生造福社会的效果);2019年则因为“在缓解全球贫困研究领域所作出的突出贡献”,而对阿比吉特·班纳吉(Abhijit Banerjee)、埃丝特·迪弗洛(Esther Duflo)和迈克尔·克雷默(Michael Kremer)做出的表彰。

本次经济学诺奖对中国金融体系更具有现实指导意义。原因是中国的金融体系目前还以银行业为主。保持银行业的健康稳健发展,是金融稳定和金融安全的基础。

尤其是在疫情等因素影响下的经济运行发生波动后,稳妥处置高风险的银行等金融机构,就显得尤为重要。

因此如何利用金融科技加快银行业的转型与提升,避免发生银行业的系统性风险,成为全行业关注的课题。

02 | 打破:跨学科领域寻求创新实践

当提到银行,大众的印象就是“吸存款、放贷款”,但如果深入探究现代银行在现代经济中的角色、定位和影响,不难发现,因各种风险造成银行倒闭的例子不胜枚举,比如2008年破产的拥有158年历史的美国第四大投行——雷曼兄弟(Lehman Brothers),成为了那场金融危机最著名的注脚。

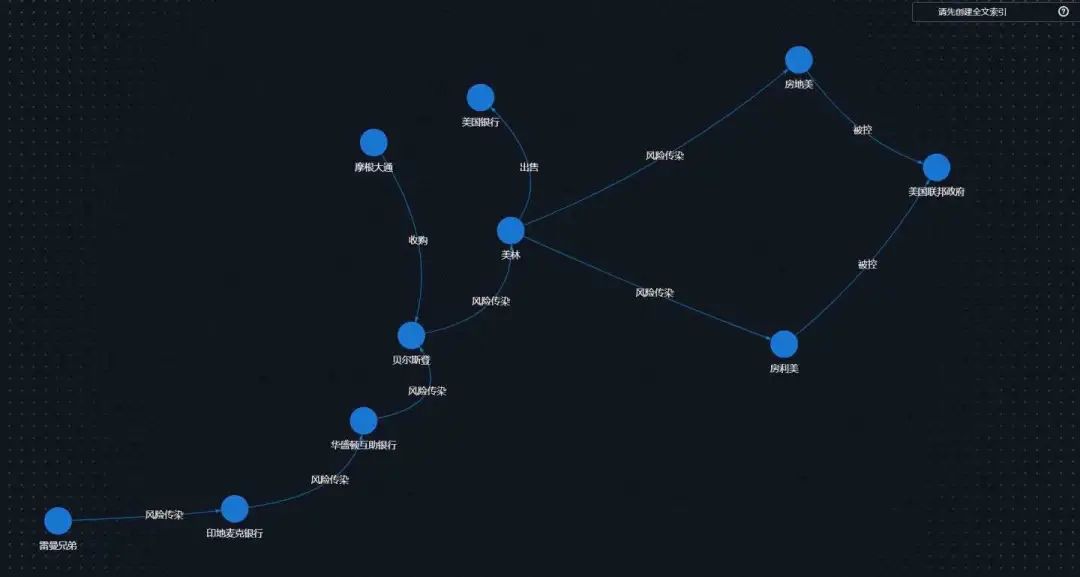

图3:雷曼兄弟(Lehman Brothers)破产传播路径

如上图所示,2008年金融危机是20世纪30年代大萧条以来最严重的金融危机。它始于2007年,当时美国的次级抵押贷款市场陷入危机,随着投资银行雷曼兄弟于2008年9月15日倒闭,危机发展成为全面的国际银行业危机。雷曼兄弟(Lehman Brothers)申请破产后,印地麦克银行(Indymac)倒闭,贝尔斯登(Bear Stearns)被摩根大通(JPMorgan Chase)收购,美林(Merrill Lynch)被出售给美国银行(Bank of America),房利美(Fannie Mae)和房地美(Freddie Mae)被置于美国联邦政府的控制之下……

图片1.jpg)

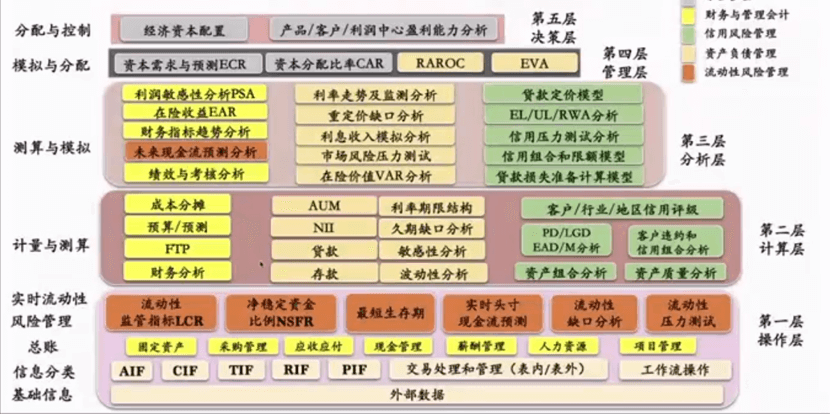

图4:风险传播路径图

业界专家们已越来越认识到,金融风险并不是孤立存在的,不同风险间具有链条效应,任何一只蝴蝶扇动翅膀,都有可能造成跨市场的风险传染——风险具有关联性、相互转化、传递和耦合的特点。

如上图所示,银行作为经营风险的机构,可以通过图计算(图数据库)技术——以海量数据处理框架的视角,去发现亚马逊雨林中的任何一只蝴蝶与美国德克萨斯州的一场龙卷风间的相互关联。

图技术与蝴蝶效应在本质上是不谋而合的,即通过深度挖掘不同来源的数据,以网络化分析的方式去洞察——从一个或多个实体到遥远的另外一个或多个实体间的微妙的、深度的、复杂的关联关系。当然,如果没有图计算的帮助,蝴蝶效应是极难被捕捉到的。

我们知道,银行的金融场景是一种长链条计算的场景,这就要求在技术实现上所定的规则要更为复杂,因为会涉及到各种回溯、归因,而且数据的计算量更大,同时也更注重时效性。只有实现真正的实时、全面、深度穿透、逐笔追溯、精准计量的监测和预警,才能保障金融风控中避免出现“蝴蝶效应”式的风险的发生。

比如,当大家关注于LCR(Liquidity Covered Ratio,流动性风险管理指标)时,并不是单纯地只看这一单一指标,它仅仅也只是表达了银行当前的资产负债流动性情况。

实际上,人们还会联想到RWA(risk-weighted assets,风险加权资产指标)以及其他的若干指标,甚至希望可以将所有的金融指标都能进行多维的、穿透的、灵活的数据组合与分析。

面对海量数据,针对于过去金融界存在的“找数难”、“查数难”、“取数难”、“用数难”的问题,Ultipa LCR流动性风险管理图中台系统通过提供强大的算力,已成功解决并突破以上问题。

在登录该系统界面后,8大类别的存款、贷款、资本、定价、收入、利润、资本回报、流动性管理的所有数据,均可以实现直观地调取和任意维度的归因查询、贡献度变化查询与分析等,以通过这种强人工智能的技术手段, 将相关的指标数据进行实时聚合、科学计量、深度下钻、多维关联分析与实时计量。

该技术已成功助力招行成为数字化转型的一个经典案例——全行大约150亿条的全量明细数据都囊括在内,既可以实现银行上下游综合生态的宏观完整映射,又能明细到各个维度,甚至到逐笔的业务明细数据。

图5:Ultipa 图数据库系统赋能资产负债管理核心指标计量

金融行业对于数据的实时性、安全性、稳定性的要求非常高,Ultipa LCR流动性风险管理同中台系统经过投入应用已赋能该行实现了以下功能价值:

第一,实时多维度分析业务、产品、部门、条线、区域、渠道、客户、币种、分支机构等,深度搜索,反映出真实的盈利能力。

第二,实时对风险进行识别预警、评估量化、管理与控制。

第三,提高不同宏观经济周期下的净利息收入,净利息收入持续增长;提高经济资本使用的效益和效率。

第四,实时指导银行管理者与各部门的经营活动,如产品定价、营销策略、市场分析。

第五,“全自动+低代码”的方式,消除了不同条线人员的交接障碍,显著缩短了项目周期,并保障了业务需求和降低人力成本的效能。

因实现了算力、算法、合规、成本、穿透式精准计量五个维度的突破,该系统助力招行斩获了流动性风险管理国际大奖;并入选IBM智能研究院对流动性风险进行探索和管理的成功案例。同时于今年6月,该系统摘得“全球HPC(高性能,High Performance Computing)领域最具潜力发展奖”。

03 | 图计算的原理与应用

图计算起源于数学家欧拉开创的图论,其核心理论是用顶点与边来表达任意复杂的关联关系。

(一)传统数据库的局限

在数据分析过程中,传统的数据库或IT的框架难以解决指标计量当中的快、准、稳、深、多、溯的问题。

例如传统的数据库中,是用二维表关联作为典型的表连接,但表的关联十分复杂,多表之间的关联不可避免地会造成计算性能的指数级下降与时耗的剧烈增长。

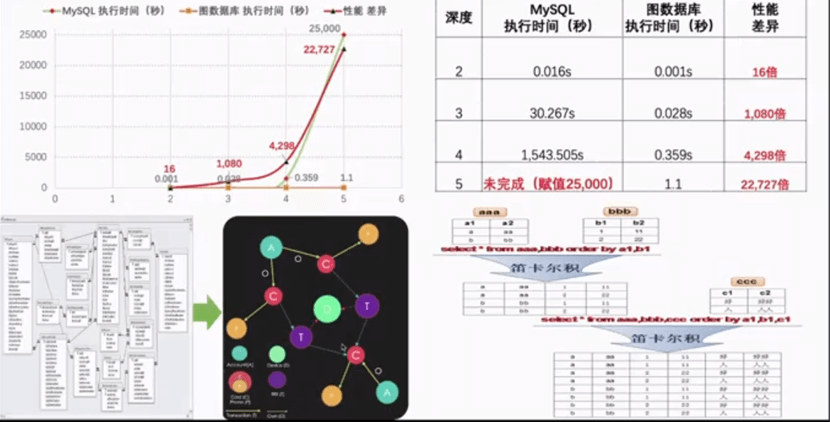

图6:为什么传统数据库无法解决指标计量快、准、稳的问题

在实验中,如MySQL跟实时图计算(图数据库)在面对同样数据量级、硬件基础的条件下,通过性能比较即可发现:从2个table-join到5个table-join时,随着计算与查询深度的增加,两套数据库系统间的性能差异出现了指数级增加。当深度为1时,两者并没有本质的区别,但从深度2(2-table-join)开始,性能就出现了十几倍到上千倍、甚至在深度为5层时超过万倍的差异。

如果将计算结果进行直观的对比,上图Y轴是计算的时耗,实时图计算(图数据库)用时几乎是完全平稳的,是亚线性的;而传统关系型数据库随着查询的深度(维度)的增加,时耗以指数级方式剧烈增长,直到不可承受为止,这就是银行业中有大量批处理操作的原因。基于传统的数据库和数仓基础上,任何复杂的操作几乎都是T+1甚至T+N的。在复杂、大量的数据情况下,MySQL类的关系型数据库无法高效完成计算。银行业,尤其是资产负债部门,在通过SQL存储进程对各类指标计算很缓慢的时候,也很难变得稳定,甚至很难做到准确性。

(二)数据库发展变革

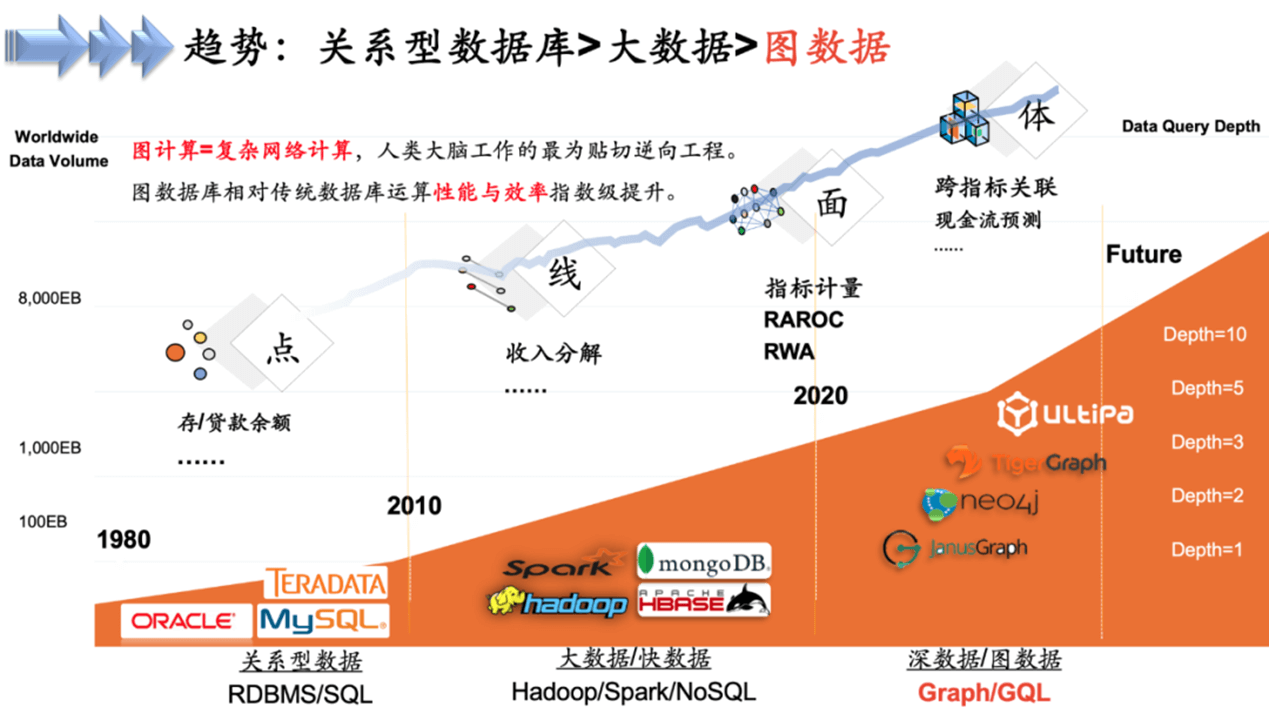

像国内银行业经历了从算盘到键盘再到智能化的发展历程一样,过去40年间,数据库系统体系架构经历了从关系型数据库到大数据,再到快数据,直至深数据(图数据)的演变。

如下图所示,随着IT基础框架的升级,再对应着金融行业各个业务部门技术应答的角度,可以归纳为复杂金融传播网络也呈现出从“点”及“面”最终到“体”的挑战。

图7:从IT基础架构底层看发展趋势

其中,“点”是离散的,“线”能完成一些简单的收入分解构成分析,最终到了更复杂的“面”和“体”的计算。例如流动性覆盖率,复杂的缺口分析,压力测试、收入模拟等工作,这些由图计算技术才能更好地回应金融数据上的业务挑战。

(三)第4代图系统

从非原生图到原生图,再到并行原生图,直至高密度并发原生图,Ultipa是目前业界的第4代图数据库,它具有如下特点:

第一,纯实时算力:在大图当中依然可以做到微秒级的纯实时计算能力。

第二,超深度图分析能力:在复杂的大图当中支持超过30层的深度搜索、查询与计算,以及对超级节点的实时穿透能力。

第三,高并发系统:Ultipa支持高密度并发计算,能满足互联网级产品支持海量并发用户请求的需求。换句话说也能把很多之前的复杂或批处理类型的请求转换为高并发请求以实时或近实时(秒级以内)完成。

第四,高可扩展性:线性可扩展的体系架构,它有两个维度,一个是数据存储量的线性扩展,另一个是随着硬件资源的叠加而迸发出来的并发处理效率的线性提升(处理时间线性缩减)。而且,Ultipa图系统内置图计算、图存储、图查询语言、全文搜索及索引引擎,这些功能集成在最小3实例的精简集群内部署,避免了庞大的大数据、数仓湖集群部署规模动辄几十台甚至上百台的机器,完全避免了效率低下、运维复杂的尴尬境地。

第五,HTAP:在同一个部署集群内融合了OLTP+OLAP场景。简单而言,在一个集群内即能够处理纯实时的TP类型的面向元数据的CRUD(增删改查)操作,也通过了分布式共识算法实现了集群内的数据一致性,并进而让部分集群实例可以同时处理更为复杂的AP类请求(并可以把大量AP类请求优化加速为实时或近实时处理)。

第六,可视化低代码图谱管理与BI分析能力:集成2D、3D交互图谱,通过低代码、表单化,以所见即所得的方式实现了上层业务到底层技术的全贯通。同时,原生高性能图数据库对于建设知识图谱的意义在于它颠覆了传统基于SQL或NoSQL(例如文档数据库)构建图谱时的低算力、低时效性等缺陷,具备计算高效实时、数据建模灵活、查询(计算)过程与结果可解释性(白盒化)等优势。

正如伯南克作为经济学家以历史观的视角去洞悉银行与经济危机一样,以上是用金融科技的视角来看银行风险管理的,旨在帮助金融决策者、从业者找到付诸“行动的勇气”。当然也希望更多学界、工业界的跨领域的专家能从自己专业角度各抒所见。

同时,我们也清晰看到,强人工智能技术正在成为金融机构进行风险控制以及脱颖而出的重要利器,在未来,该技术的应用不是可选项、加分项,而是一道必答题!(文/教授老点)

【参考文献】

1. 诺贝尔奖官网.

2.《金融危机在大萧条传播过程中的非货币效应》(Nonmonetary effects of the financial crisis in the propagation of the Great Depression); 本·伯南克(Ben Bernanke);《美国经济评论》(1983).

3.《银行挤兑、存款保险和流动性》(Bank runs, deposit insurance, and liquidity); 道格拉斯·戴蒙德与(Douglas W. Diamond)与圣路易斯华盛顿大学菲利普·迪布维格(Philip H. Dybvig)刊发《政治经济学》(Journal of Political Economy)(1983).

4.《行动的勇气:金融危机及其余波回忆录》;本·伯南克;2016-5;中信出版社.

5.《图计算引发银行流动性风险管理变革》;孙宇熙.

6.《图数据原理、架构与应用》; 孙宇熙,嬴图团队;2022-8;机械工业出版社.

·END·

_2.png)

_1.png)

_1.png)